Dla uzupełnienia należy wspomnieć, że w tym samym czasie kategoria soków uzyskała wzrost sprzedaży aż o 19 proc. osiągając poziom 265,6 mln litrów i wartość 887,2 mln zł (+10,3 proc.). Dominuje tu opakowanie kartonowe (90,2 proc. pod względem ilości oraz 78,6 proc. pod względem wartości). Inaczej sytuacja wyglądała w asortymencie nektarów, gdzie odnotowywany jest dalszy spadek sprzedaży do 298,9 mln litrów (-14,2 proc.) o wartości 96,5 mln zł (-13,3 proc.). Podstawowym rodzajem opakowania dla soków i nektarów są kartony i butelki szklane. Ich sprzedaż odbywała się równomiernie poprzez wszystkie kanały sprzedaży detalicznej.

Perspektywy dla polskiego i światowego przemysłu rozlewniczego

Odnośnie perspektyw polskiego przemysłu rozlewniczego optymistycznie brzmią raporty i prognozy sporządzane również przez innego analityka – CANADEAN, choć w odniesieniu do całej Europy jest nieco inaczej. Według nich globalnie rynek napojowy w krajach Unii Europejskiej wzrósł w 2009 r. zaledwie o 35 milionów litrów, co w ujęciu procentowym oznacza zmiany niezauważalne osiągając wielkość około 118,5 miliardów litrów (ok. 237 litra na głowę jednego mieszkańca).

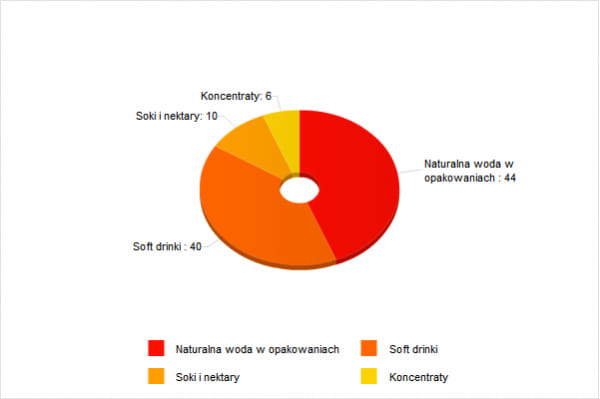

Wzrost spożycia odnotowany został w kategorii koncentratów (+207 mln litrów, czyli +2,8 proc.) oraz soft drinków (+52 mln litrów, +0,1 proc.). Natomiast w pozostałych kategoriach widoczny był spadek spożycia: soki i nektary (mniej o147 mln litrów tj. -1,3 proc., wody butelkowane mniej o 77 mln litrów tj. -0,1 proc. Struktura spożycia w 2009 r. kształtowała się podobnie jak w poprzednim 2008 r. Przyjmuje się, iż będzie ona podobna również w 2010 roku i będzie wyglądała następująco:

Ostatnie dostępne dane za 2009 r. wyraźnie pokazują na spadek tempa wzrostu spożycia napojów energetyzujących, choć nadal jest ono dodatnie (+11 proc.) i napojów typu „ice - tea” oraz gazowanych.

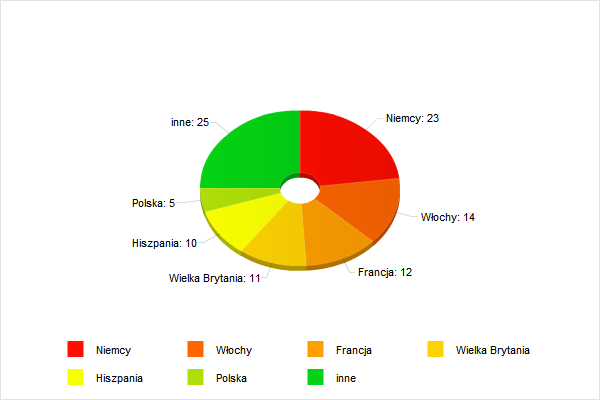

W Europie nadal sześć głównych rynków stanowi 75 proc. całego spożycia napojów w ujęciu wolumenowym. Prezentuje to poniższy wykres.