Na dzień dzisiejszy tylko z góry określony sposób postępowania z zapytaniem pozwala na wykonanie racjonalnej oferty. Po otrzymaniu zapytania należy je przeanalizować pod względem możliwości realizacji, atrakcyjności oraz strategicznych interesów firmy. Dopiero po tym można zająć się techniczną strona wykonania narzędzia. Te rozważania służą jako baza do ustalenia terminu dostawy. Po ustaleniu terminu dostawy przychodzi kolej na wszystkie rzeczy zawiązane z warunkami prawnymi zlecenia. Po tych ustaleniach można wysłać oficjalną ofertę do klienta.

![]()

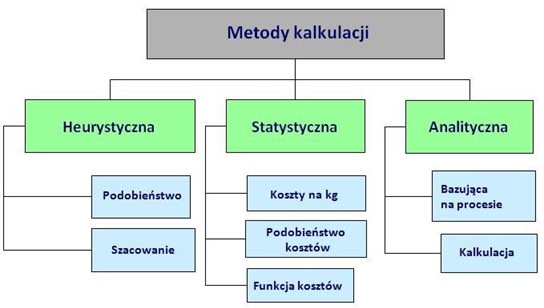

Poniżej przedstawiono najczęściej stosowane na polskim rynku narzędziowym metody kalkulacji form. Metody te są bardzo często dość niedoskonałe.

Metoda heurystyczna

Jest w kalkulacjach najczęściej stosowaną metoda. Polega na porównywaniu starszych ofert, kalkulacji podobieństwa oraz szacowaniu kosztów. Do tych metod należy szacowanie formy na podstawie kosztów/kg. Ta metoda zakłada wzrost ceny proporcjonalnie do wzrostu wagi narzędzia. Na tej podstawie stosunku kosztów do wagi ustala się cenę narzędzia. Metoda kosztów materiałów ma w założeniu stały stosunek pomiędzy kosztami materiałów, zarobkami i kosztami ogólnymi. Na tej podstawie można szacować koszty wykonania całej formy na podstawie kosztów materiałów. Obydwie metody mogą być stosowane w przypadku posiadania przez narzędziownie doświadczenia w wykonywaniu danego rodzaju form oraz bazy danych tych form.

Metoda statystyczna

W statystycznej metodzie kalkulacji porównuje się statystycznie cechy narzędzia/detalu z nakładem pracy potrzebnym do ich wykonania (funkcja kosztów, podobieństwo kosztów).