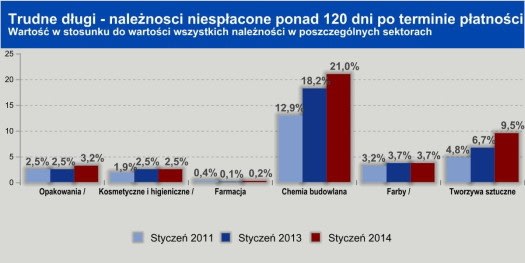

Sytuacja ta dotyka zwłaszcza sektorów związanych z inwestycjami, ale zauważyć trzeba, że także producenci dóbr konsumenckich, o krótszym okresie obiegu należności (co przekłada się na mniejszą skalę tego zjawiska) mają obecnie wciąż wyższy poziom znacznie przeterminowanych należności niż trzy lata temu (w 2011 roku - przed okresem ostatniego spowolnienia). Wyjątkiem jest farmacja, ale jest to branża specyficzna, o dużym stopniu koncentracji, gdzie producenci mogą skuteczniej niż w wielu innych branżach egzekwować swoje należności od dystrybutorów hurtowych.

Podobną rolę "papierka lakmusowego" dla przetwórstwa przemysłowego pełnić może pod względem tendencji w spływie należności także sektor opakowań, dostarczający swoje produkty wielu pozostałym branżom, a w którym również obserwujemy tendencje analogiczne do dostawców tworzyw sztucznych. Świadczy o tym podobny w przypadku zarówno firm z sektora tworzyw sztucznych, jak i opakowań przeciętny okres spływu ich należności, będący średnią pomiędzy okresem, jaki notują branże konsumenckich dóbr szybko zbywalnych (art. kosmetyczne i higieniczne oraz farmaceutyczne) a produktami związanymi z inwestycjami (wyroby na potrzeby budownictwa).