Również z punktu widzenia przeznaczenia opakowań, struktura krajowego rynku opakowań nie odbiega znacząco od struktury rynku wysoko rozwiniętych krajów Europy Zachodniej.

Tabela 4 - Struktura rynku opakowań z punktu widzenia ich przeznaczenia, w Polsce, Europie i Świecie wg stanu w 2005 roku.

W tej liczbie ok. 2,3 tys. to producenci, ok. 1,2 tys. to firmy świadczące usługi opakowaniowe lub obsługujące przemysł opakowań i ok. 800 to firmy zajmujące się dystrybucją. W tak określonym przemyśle opakowań zatrudnionych jest powyżej 200 tys. osób. Branża opakowań wytwarza ok. 2 proc. PKB.

Specyfiką polskiego przemysłu opakowań jest stosunkowo wysoki stopień koncentracji produkcji, o czym świadczy fakt, iż z liczby 2,3 tys. producentów niecałe 300 zaspakaja w 70 proc. potrzeby krajowego rynku opakowań. Jest to rezultatem głębokiej restrukturyzacji polskiej gospodarki, charakteryzującej się radykalnymi przekształceniami własnościowymi z udziałem zagranicznych inwestorów strategicznych, reprezentujących duże koncerny i grupy kapitałowe. Dotyczy to w szczególności producentów opakowań z metalu oraz papieru i tektury falistej. W mniejszym stopniu producentów opakowań ze szkła i tworzyw sztucznych. Najwięcej firm (1150) produkuje opakowania z tworzyw sztucznych. Na drugim miejscu (850 firm) to producenci opakowań z papieru i tektury.

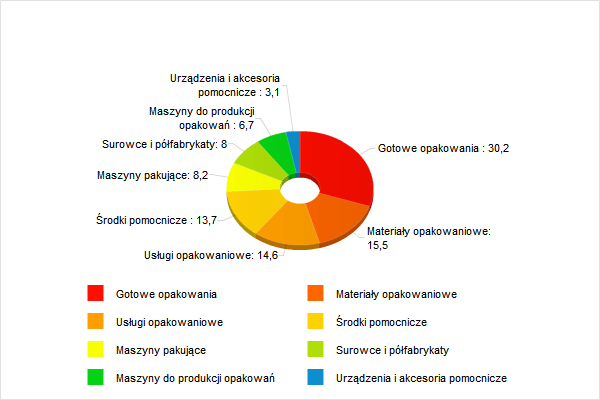

Struktura przemysłu opakowań uwzględniająca liczbę firm produkujących na rynek opakowań i świadczących usługi opakowaniowe